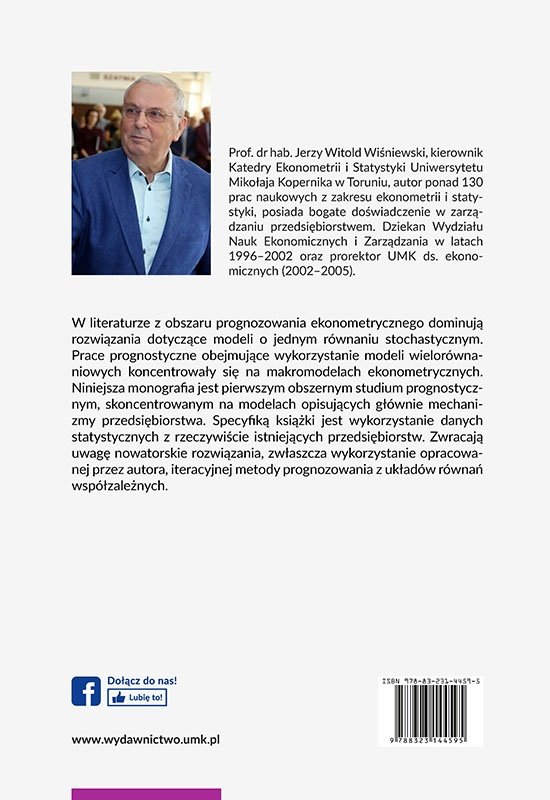

Prognozowanie z wielorównaniowych mikromodeli ekonometrycznych

autorzy:

Jerzy Witold Wiśniewski

Rok wydania:2020

Nr wydania:pierwsze

Liczba stron:202

ISBN:978-83-231-4459-5

Format:158 x 228 mm

Powiązane

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Analiza konwergencji gospodarczej regionów Unii Europejskiej z wykorzystaniem metod ekonometrii przestrzennej

Karolina Górna

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Historia rozwoju ekonomii, t. 6: Współczesne szkoły ekonomiczne

Mirosław Bochenek

od 4,92 zł

Elementy ekonometrii

Jerzy Witold Wiśniewski, Zygmunt Zieliński

40,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonometryczna analiza wielowymiarowych procesów gospodarczych

Elżbieta Szulc

34,00 zł

Inne z tej kategorii

Nauki społeczne

Nauki społeczne

Selected Writings from Vilnius Peroid (1804-1816)

Johann H. Abicht

46,00 zł

Nauki społeczne

Nauki społeczne

Elementy prawa naturalnego i politycznego

Thomas Hobbes

46,00 zł

Nauki społeczne

Nauki społeczne

Region jako współdopowiedzialność

44,00 zł

Nauki społeczne

Nauki społeczne

Faces of Immigrant Fatherhood: Portrayal of Immigrant Fathers in Selected Asian-Canadian Diasporic Fiction

Joanna Antoniak

44,00 zł

Nauki społeczne

Nauki społeczne

Uspołecznianie antropocenu. Ekowerwa i ekologizowanie ekonomii

Ewa Bińczyk

40,00 zł

Nauki społeczne

Nauki społeczne

Tim Jackson. Postwzrost. Życie po kapitalizmie

Tim Jackson

46,00 zł

Nauki społeczne

Nauki społeczne

Esej o naturze naszych uczuć i afektów

Francis Hutcheson

od 49,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Bezpośrednie inwestycje zagraniczne w województwie kujawsko-pomorskim (stan, struktura, miejsce w gospodarce, uwarunkowania)

Małgorzata Szałucka, Marcin Kuzel, Magdalena Kuczmarska, Włodzimierz Karaszewski, Małgorzata Jaworek

od 46,00 zł

Nauki społeczne

Nauki społeczne

Kapitalizm platform

Nick Srnicek

32,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Corporate Volunteering. Mapping the Conceptual and Intellectual Structure of the Research Field

Andrzej Lis, Aldona Glińska-Neweś, Akram Hatami, Jan Hermes

32,00 zł

25,60 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Innowacyjne formy obsługi logistycznej współczesnych łańcuchów dostaw

Iwona Wasielewska-Marszałkowska

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Historia – Teoria – Praktyka – Wyzwania rachunkowości

Danuta Dziawgo, Ewa Makowska

od 52,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Potencjał innowacyjny jako czynnik rozwoju regionalnego w państwach Grupy Wyszehradzkiej

Tomasz Grodzicki

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Wydział Nauk Ekonomicznych i Zarządzania 1968–2023: wspomnienia

Włodzimierz Karaszewski

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Mikołaj Kopernik czy Thomas Gresham? O historii i dyspucie wokół prawa gorszego pieniądza

Mirosław Bochenek

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Międzykulturowość w sporcie. Ujęcie praktyczne

Patrycja Gulak-Lipka

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Statystyczna i ekonometryczna analiza przestrzennych zjawisk ekonomicznych. Metody i zastosowania

Elżbieta Szulc, Mateusz Jankiewicz

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Prognozowanie szeregów czasowych w ekonomii i finansach z wykorzystaniem metod uczenia maszynowego. Wybrane modele i zastosowania

Witold Orzeszko, Grzegorz Dudek, Michał Dominik Stasiak, Marcin Stawarz

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Drożyzna w Galicji i nędza urzędnicza

Paweł Ciompa

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Zarządzanie talentami w przedsiębiorstwach chemicznych w kontekście Przemysłu 4.0

Agata Sudolska, Justyna Łapińska, Joanna Górka, Monika Chodorek, Marek Zinecker

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Przemiany w strukturze konsumpcji w państwach europejskich w świetle koncepcji zrównoważonego rozwoju

Mateusz Jankiewicz

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Bezpośrednie inwestycje zagraniczne w Republice Kazachstanu (na przykładzie aktywności inwestycyjnej polskich przedsiębiorstw)

Małgorzata Jaworek, Włodzimierz Karaszewski, Magdalena Kuczmarska, Marcin Kuzel

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Institutions: theory and practice

Ilona Pietryka, Łukasz Topolewski

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Wybrane problemy Gospodarki 4.0

Piotr Wiśniewski, Maria Bajak, Maciej Chodziński, Patrycja Guzikowska

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Matematyka w ekonomii

Joanna Górka, Mateusz Jankiewicz

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Istota i miejsce kategorii wartości w teorii ekonomii – ewolucja poglądów

Mirosław Bochenek

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Innowacyjne modele wspierania uczniów i bezrobotnych absolwentów szkół kształcenia zawodowego w przechodzeniu z systemu edukacji na rynek pracy

Monika Maksim, Monika Wojdyło, Kamil Zawadzki

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Media społecznościowe w tworzeniu innowacji przedsiębiorstw

Katarzyna Zofia Samek-Preś

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Opłaty za korzystanie ze środowiska jako instrumenty polityki ekologicznej państwa

Urszula Król

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Sprawiedliwość w ekonomii dobrobytu. Libertarianizm i szkoła austriacka

Dawid Megger

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Przestrzenno-czasowa analiza powiązań rynków papierów wartościowych z uwzględnieniem odległości ekonomicznej vs. geograficznej

Elżbieta Szulc, Dagna Wleklińska

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Perspektywa. Wybrane problemy bankowości, finansów i gospodarki

Michał Buszko, Dorota Krupa, Agnieszka Żołądkiewicz-Kuzioła

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Z abakusem przez wieki

Sławomir Sojak

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Zdolności dynamiczne jako źródło przewag konkurencyjnych przedsiębiorstw

Paweł Cegliński

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Przedsiębiorstwo sieciowe. Powstanie, funkcjonowanie i rozwój

Katarzyna Szortyka

28,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Finansowanie działalności innowacyjnej małych przedsiębiorstw w Polsce

Agnieszka Kuś

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Działalność innowacyjna małych przedsiębiorstw w Polsce

Agnieszka Kuś

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Profil decydenta wobec ryzyka i niepewności

Józef Stawicki, Helena Gaspars-Wieloch, Marzena Filipowicz-Chomko, Ewa Roszkowska, Tomasz Wachowicz

32,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Uczenie maszynowe w podejmowaniu decyzji prognostycznych

Sylwester Bejger, Grzegorz Dudek, Witold Orzeszko, Michał Dominik Stasiak, Krzysztof Targiel

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Wybrane zastosowania badań operacyjnych w finansach

Witold Orzeszko, Sylwester Bejger, Agata Gluzicka, Piotr Miszczyński, Aleksandra Wójcicka-Wójtowicz

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Abacus – od Kasy Generalnej Wilanowskiej z 1819 roku do rachunkowości Lasów Państwowych

Sławomir Sojak

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Bezpośrednie inwestycje zagraniczne w Polsce (od okresu PRL do współczesności)

Małgorzata Jaworek, Włodzimierz Karaszewski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Nauki ekonomiczne wobec wyzwań współczesnej gospodarki. Zarządzanie – przywództwo – komunikacja

Patrycja Gulak-Lipka

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Kapitał zagraniczny w przedsiębiorstwach prowadzących działalność na obszarze Polski (od Królestwa Polskiego do końca II Rzeczypospolitej)

Małgorzata Jaworek, Włodzimierz Karaszewski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Polityka rynku pracy w Społecznej Gospodarce Rynkowej Niemiec

Michał Moszyński, Zenon Wiśniewski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Sektor mikro-, małych i średnich przedsiębiorstw w województwie kujawsko-pomorskim. Kluczowe wnioski w obszarze konkurencyjności, innowacyjności, produktywności i współpracy

Maciej Zastempowski, Aldona Glińska-Neweś, Ewa Wędrowska, Waldemar Glabiszewski, Dorota Grego-Planer, Iwona Escher, Katarzyna Liczmańska-Kopcewicz

od 6,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Sektor mikro-, małych i średnich przedsiębiorstw w województwie kujawsko-pomorskim

Maciej Zastempowski, Aldona Glińska-Neweś, Ewa Wędrowska, Waldemar Glabiszewski, Dorota Grego-Planer, Iwona Escher, Katarzyna Liczmańska-Kopcewicz

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Współczesne zarządzanie. Koncepcje, metody i instrumenty. Tom 3

Agata Sudolska, Dorota Grego-Planer, Agnieszka Kuś

48,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Nierówności dochodowe a kapitał ludzki i rynek pracy w wybranych krajach Unii Europejskiej

Małgorzata Madrak-Grochowska, Małgorzata Szczepaniak, Agnieszka Szulc-Obłoza

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Rachunkowość instrumentów finansowych wobec potrzeb informacyjnych inwestorów

Jarosław Pawłowski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Wpływ podatności i odporności gospodarczej na wzrost gospodarczy krajów europejskich

Łukasz Topolewski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Finanse i gospodarka w erze cyfryzacji. Finance and the economy in the age of digitisation

Anna Iwona Piotrowska

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Zarządzanie jakością w klubie sportowym

Mateusz Tomanek

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Społecznie odpowiedzialne inwestowanie na rynku kapitałowym w Polsce. Stan i perspektywy rozwoju

Justyna Kłobukowska

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Asymetria reakcji gospodarek na cenowe szoki naftowe na przykładzie państw UE

Andrzej Geise

od 4,92 zł

Ekonomia i zarządzanie

Analiza konwergencji gospodarczej regionów Unii Europejskiej z wykorzystaniem metod ekonometrii przestrzennej

Karolina Górna

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Współczesne zarządzanie. Przejawy, uwarunkowania i wyzwania. Tom 2

Maciej Zastempowski, Waldemar Glabiszewski, Katarzyna Liczmańska-Kopcewicz

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Nauki ekonomiczne wobec wyzwań współczesnej gospodarki. Ekonomia – Finanse – Zarządzanie

Joanna Chmura, Jarosław Wojtas

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Perspektywa. Współczesna gospodarka i społeczeństwo. Tom 2

Michał Buszko, Dorota Krupa, Julia Kwiatkowska

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Perspektywa. Współczesna bankowość i rynek finansowy. Tom 1

Michał Buszko, Dorota Krupa, Dominik Sadłakowski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Modele ze zmiennymi ukrytymi w analizie inflacji w Polsce

Jacek Kwiatkowski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Kontrproduktywne zachowania organizacyjne w kontekście jakości relacji interpersonalnych w zespołach pracowniczych

Dawid Szostek

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Bilans w polskiej perspektywie historycznej – wiek XIX i XX

Aleksandra Banaszkiewicz

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Innowacyjność małego przedsiębiorstwa

Maciej Zastempowski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Współczesne zarządzanie. Kształtowanie i eksploatowanie wartości intelektualnych i rynkowych. Tom 1

Agata Sudolska, Dorota Grego-Planer, Agnieszka Drews

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Przywileje w zabezpieczeniu na starość w Polsce

Damian Walczak

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Kapitał intelektualny organizacji w procesie internacjonalizacji polskich przedsiębiorstw – inwestorów zagranicznych

Marcin Kuzel

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Strategie aktywizacji zawodowej bezrobotnych w wieku 50+ dla publicznych służb zatrudnienia. Teoria i praktyka

Monika Maksim, Zenon Wiśniewski, Monika Wojdyło

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Sprawozdanie finansowe według polskiego prawa bilansowego

Ewa Chojnacka, Urszula Wolszon, Tomasz Zimnicki

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Abacus – od Richarda fitz Nigela do Jana Falewicza

Sławomir Sojak

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 8, 3/2017

Aldona Glińska-Neweś, Rafał Haffer

od 20,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Copernican Journal of Finance & Accounting, vol 7, 1/2018

Leszek Dziawgo

od 28,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Copernican Journal of Finance & Accounting, vol 6, 4/2017

Leszek Dziawgo

od 28,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Instrumenty wspólnej polityki rolnej jako czynnik wspierający rozwój obszarów wiejskich. Studium na przykładzie regionu kujawsko-pomorskiego

Mirosław Biczkowski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Institutions: theory and practice. Second Scientific Conference, June, 19-20 2018, Toruń, Poland

Ilona Pietryka

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Wydział Nauk Ekonomicznych i Zarządzania 1968–2018: wizerunek naukowy i dydaktyczny

Sławomir Sojak

58,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Wydział Nauk Ekonomicznych i Zarządzania 1968–2018: wspomnienia

Piotr Jaworowski, Włodzimierz Karaszewski

30,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Dialog o szachownicy czyli o Urzędzie Skarbu w średniowiecznej Anglii

Richard fitz Nigel

od 4,92 zł

Nauki społeczne

Nauki społeczne

Ecological Questions. An International Journal on Controversial Problems of Ecology. 28/2018

Andrzej Nienartowicz

od 40,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Potencjał konkurencyjności gospodarki województwa kujawsko-pomorskiego w 2015 roku

Wiesława Gierańczyk, Milena Krajewska, Marzena Leszczyńska, Magdalena Osińska

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Dynamic Econometric Models, 17/2017

Mariola Piłatowska

od 36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Copernican Journal of Finance & Accounting, vol 6, 3/2017

Leszek Dziawgo

od 28,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 8, 2/2017

Aldona Glińska-Neweś, Rafał Haffer

od 30,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Copernican Journal of Finance & Accounting, vol 6, 2/2017

Leszek Dziawgo

od 28,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Copernican Journal of Finance & Accounting, vol 6, 1/2017

Leszek Dziawgo

od 28,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 8, 1/2017

Aldona Glińska-Neweś, Rafał Haffer

od 20,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 7, 3/2016

Aldona Glińska-Neweś, Rafał Haffer

od 20,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 7, 4/2016

Aldona Glińska-Neweś, Rafał Haffer

od 20,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 7, 2/2016

Aldona Glińska-Neweś, Rafał Haffer

od 20,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Perspektywa. Wyzwania współczesnej bankowości i ubezpieczeń. Tom 1

Michał Buszko, Dorota Krupa, Agnieszka Drews

32,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Cyberprzestępczość w gospodarce

Piotr Wiśniewski, Jerzy Boehlke

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Perspektywa. Wyzwania współczesnych finansów i gospodarki. Tom 2

Michał Buszko, Dorota Krupa, Dominik Sadłakowski

34,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Historia rozwoju ekonomii, komplet tomów 1–6

Mirosław Bochenek

210,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Pozytywne relacje interpersonalne w zarządzaniu

Aldona Glińska-Neweś

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Strategie marek produktowych na rynku FMCG

Katarzyna Liczmańska-Kopcewicz

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Metody wyceny przedsiębiorstw – aspekty teoretyczne i praktyczne

Michał Buszko, Małgorzata Jaworek

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Firmy rodzinne w Polsce i Hiszpanii

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Instrumenty wdrażania koncepcji inteligentnego i inkluzywnego rozwoju w województwie kujawsko-pomorskim

Mariusz Czupich, Aranka Ignasiak-Szulc, Maria Kola-Bezka

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Strategiczne zarządzanie kapitałem ludzkim w oparciu o zrównoważoną kartę wyników

Joanna Żarnik-Żuławska

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Finanse. Wyzwania współczesności. Perspektywa studentów

Leszek Dziawgo, Damian Walczak

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Bezpośrednie inwestycje zagraniczne w wybranych województwach Polski - analiza porównawcza

Włodzimierz Karaszewski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Zarządzanie ryzykiem w przedsiębiorstwie z wykorzystaniem wybranych metod ilościowych

Piotr Ł. Owsian, Magdalena Osińska

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Bierność i bezrobocie młodzieży w Polsce

Kamila Kaczmarczyk

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Problemy rozwoju inteligentnego, zrównoważonego i inkluzywnego w Europie Środkowo-Wschodniej

Aranka Ignasiak-Szulc, Maria Kola-Bezka, Mariusz Czupich

od 4,92 zł

Ekonomia i zarządzanie

Historia rozwoju ekonomii, t. 6: Współczesne szkoły ekonomiczne

Mirosław Bochenek

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Historia rozwoju ekonomii, t. 5: Od keynesizmu do syntezy neoklasycznej

Mirosław Bochenek

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Historia rozwoju ekonomii, t. 4: Od neomarksizmu do początków ekonometrii

Mirosław Bochenek

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Historia rozwoju ekonomii, t. 3: Kierunek subiektywno-marginalny i jego szkoły

Mirosław Bochenek

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Historia rozwoju ekonomii, t. 2: Od idei socjalistycznych do historyzmu

Mirosław Bochenek

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Historia rozwoju ekonomii, t. 1: Od starożytności do szkoły klasycznej

Mirosław Bochenek

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Reguła Taylora w polskiej polityce pieniężnej

Anna Michałek

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Inklinacje behawioralne na rynkach kapitałowych w świetle modeli SEM

Mirosława Żurek

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Innowacyjność małych i średnich przedsiębiorstw w warunkach kryzysu gospodarczego

Maciej Zastempowski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Rachunek kosztów działań w zarządzaniu przedsiębiorstwem transportu drogowego

Wojciech Zalewski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Copernican Journal of Finance & Accounting, vol 5, 2/2016

Leszek Dziawgo

od 28,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Wykrywanie, pomiar i ocena strategicznych, horyzontalnych zachowań niekonkurencyjnych przedsiębiorstw. Analiza ilościowa

Sylwester Bejger

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Statystyczna i ekonometryczna analiza konwergencji gospodarczej i społecznej państw Unii Europejskiej

Karolina Kluth

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Przemiany w przestrzennym zróżnicowaniu poziomu życia ludności w państwach Unii Europejskiej

Marta Kuc

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Potencjał konkurencyjny ukrytych liderów polskiej gospodarki

Dorota Grego-Planer

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Dynamiczne modele czynnikowe w modelowaniu i prognozowaniu wybranych procesów makroekonomicznych

Jarosław Krajewski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Współzależność giełd papierów wartościowych na świecie w aspekcie procesów globalizacyjnych

Tomasz Chruściński

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Estymacja jądrowa w analizie ekonometrycznej

Dominik Śliwicki

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Dynamic Econometric Models, 16/2016

Mariola Piłatowska

od 36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 7, 1/2016

Aldona Glińska-Neweś, Rafał Haffer

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Kulturowe uwarunkowania dojrzałości procesowej urzędów miast

Krzysztof Krukowski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Aktywność innowacyjna polskich małych i średnich przedsiębiorstw

Maciej Zastempowski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Niemiecki model Społecznej Gospodarki Rynkowej - perspektywa rynku pracy

Michał Moszyński

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Potencjał absorpcyjny przedsiębiorstw finansowych w Polsce w procesie transferu innowacyjnych technologii

Waldemar Glabiszewski

52,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Abacus – od instruktarzy gospodarczych po współczesne podręczniki rachunkowości

Sławomir Sojak

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Perspektywa - wyzwania współczesnej gospodarki. Tom 2

32,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Perspektywa - wyzwania współczesnej bankowości i ubezpieczeń. Tom 1

36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Strategia bezpośredniego celu inflacyjnego w polityce monetarnej współczesnych banków centralnych. Teoria i praktyka

Maciej Ryczkowski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Praca i wynagrodzenia w gospodarce kreatywnej. Uwarunkowania - specyfika - ewolucja

Kamil Zawadzki

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Uwarunkowania zarządzania talentami w przedsiębiorstwie w kontekście teorii pozytywnego zarządzania

Monika Chodorek

od 48,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Polityka państwa na rynku pracy. Uwarunkowania - kierunki zmian - efekty

Agnieszka Furmańska-Maruszak, Jacek Męcina, Piotr Michoń, Małgorzata Szylko-Skoczny, Zenon Wiśniewski

od 28,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Nieparametryczna identyfikacja nieliniowości w finansowych i ekonomicznych szeregach czasowych

Witold Orzeszko

od 64,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Uzależnienie finansowe jako zagrożenie bezpieczeństwa ekonomicznego państwa

Piotr Siemiątkowski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 6, 4/2015

Aldona Glińska-Neweś, Rafał Haffer

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 6, 2/2015

Aldona Glińska-Neweś, Rafał Haffer

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 6, 3/2015

Aldona Glińska-Neweś, Rafał Haffer

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Dynamic Econometric Models, 15/2015

Mariola Piłatowska

od 36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonomiczne aspekty integracji wybranych państw Europy Środkowo-Wschodniej

Piotr Siemiątkowski

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Copernican Journal of Finance & Accounting, vol 4, 2/2015

Leszek Dziawgo

od 28,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Budowanie silnych marek produktowych w warunkach zakazu reklamy publicznej na przykładzie sektora alkoholi wysokoprocentowych

Katarzyna Liczmańska-Kopcewicz

od 42,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Economics and Law. Economic Crises with special emphasis on institutional conditions. 6th Scientific Conference, 15-16 September 2015, Toruń, Poland

Ilona Pietryka

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Perspektywa - wyzwania współczesnej gospodarki. Tom 2

Michał Buszko, Dorota Krupa, Dominik Sadłakowski

32,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Perspektywa - wyzwania współczesnej gospodarki. Tom 1

Michał Buszko, Dorota Krupa, Agnieszka Drews

od 32,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 6, 1/2015

Aldona Glińska-Neweś, Rafał Haffer

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Copernican Journal of Finance & Accounting, vol 4, 1/2015

Leszek Dziawgo

od 28,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Dynamic Econometric Models, 14/2014

Mariola Piłatowska

od 36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 5, 4/2014

Aldona Glińska-Neweś, Rafał Haffer

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Perspektywa. Wyzwania współczesnych finansów i bankowości

Michał Buszko, Agnieszka Huterska, Dariusz Piotrowski

od 40,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Copernican Journal of Finance & Accounting, vol 3, 2/2014

Leszek Dziawgo

od 28,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Equilibrium. Quarterly Journal of Economics and Economic Policy 2014, Volume 9 Issue 3

Adam P. Balcerzak

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 5, 3/2014

Aldona Glińska-Neweś, Rafał Haffer

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Oeconomia Copernicana, 3/2014

Adam P. Balcerzak, Michał Moszyński

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Equilibrium. Quarterly Journal of Economics and Economic Policy 2014, Volume 9 Issue 2

Adam P. Balcerzak

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Oeconomia Copernicana, 2/2014

Adam P. Balcerzak, Michał Moszyński

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Teoria wartości ekstremalnych w ekonometrii finansowej

Marcin Fałdziński

od 90,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Economics and Law, t. XIII, nr 1/2014

Barbara Polszakiewicz, Jerzy Boehlke

od 36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Dynamic Econometric Models, 10/2010

Mariola Piłatowska

od 36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Dynamic Econometric Models, 9/2009

Mariola Piłatowska

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Equilibrium. Quarterly Journal of Economics and Economic Policy 2014, Volume 9 Issue 1

Adam P. Balcerzak

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 5, 2/2014

Aldona Glińska-Neweś, Rafał Haffer

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 5, 1/2014

Aldona Glińska-Neweś, Rafał Haffer

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Oeconomia Copernicana, 1/2014

Adam P. Balcerzak, Michał Moszyński

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonomia i prawo, t. XII, 4/2013

Barbara Polszakiewicz, Jerzy Boehlke

od 36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Foreign Direct Investment by Polish Companies

Włodzimierz Karaszewski, Małgorzata Jaworek, Marcin Kuzel, Małgorzata Szałucka, Aneta Szóstek

od 40,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Wielowymiarowy audyt biznesowy - wartość dodana dla organizacji i interesariuszy

Marlena Ciechan-Kujawa

od 78,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 4, 1/2013

Aldona Glińska-Neweś, Rafał Haffer

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Copernican Journal of Finance & Accounting, vol 3, 1/2014

Leszek Dziawgo

od 28,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Copernican Journal of Finance & Accounting, vol 2, 2/2013

Leszek Dziawgo

od 28,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Equilibrium. Quarterly Journal of Economics and Economic Policy, 2013, Volume 8 Issue 4

Adam P. Balcerzak

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Oeconomia Copernicana, 4/2013

Adam P. Balcerzak, Michał Moszyński

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Oeconomia Copernicana, 3/2013

Adam P. Balcerzak, Michał Moszyński

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Oeconomia Copernicana, 2/2013

Adam P. Balcerzak, Michał Moszyński

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Wycena opcji egzotycznych

Ewa Dziawgo

od 32,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Dynamic Econometric Models, 13/2013

Mariola Piłatowska

od 36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Equilibrium. Quarterly Journal of Economics and Economic Policy, 2013, Volume 8 Issue 3

Adam P. Balcerzak

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Equilibrium. Quarterly Journal of Economics and Economic Policy, 2011, Volume 6 Issue 1

Adam P. Balcerzak

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Equilibrium. Quarterly Journal of Economics and Economic Policy, 2013, Volume 8 Issue 2

Adam P. Balcerzak

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Equilibrium. Quarterly Journal of Economics and Economic Policy, 2013, Volume 8 Issue 1

Adam P. Balcerzak

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonomia i prawo, t. XII, 3/2013

Barbara Polszakiewicz, Jerzy Boehlke

od 36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Copernican Journal of Finance & Accounting, vol 2, 1/2013

Leszek Dziawgo

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Oeconomia Copernicana, 1/2011

Adam P. Balcerzak, Michał Moszyński

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Oeconomia Copernicana, 1/2013

Adam P. Balcerzak, Michał Moszyński

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ocena ekonomicznej efektywności bezpośrednich inwestycji zagranicznych w praktyce polskich przedsiębiorstw

Małgorzata Jaworek

od 52,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonomia i prawo, t. XII, 2/2013

Barbara Polszakiewicz, Jerzy Boehlke

od 36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonomia i prawo, t. XII, 1/2013

Barbara Polszakiewicz, Jerzy Boehlke

od 36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Dynamic Econometric Models, 11/2011

Mariola Piłatowska

od 36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Dynamic Econometric Models, 12/2012

Mariola Piłatowska

od 36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Wavelet analysis in economic applications

Joanna Bruzda

od 48,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 3, 1/2012

Aldona Glińska-Neweś, Rafał Haffer

od 30,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 2, 1/2011

Aldona Glińska-Neweś, Rafał Haffer

od 30,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonomia i prawo, t. I, nr 1/2005: Ład instytucjonalny w gospodarce

Barbara Polszakiewicz, Jerzy Boehlke

od 37,80 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonomia i prawo, t. III, nr 1/2007: Własność i kontrola w teorii i praktyce, część I

Barbara Polszakiewicz, Jerzy Boehlke

od 42,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonomia i prawo, t. II, nr 1/2006: Ład instytucjonalny w gospodarce

Barbara Polszakiewicz, Jerzy Boehlke

od 45,50 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonomia i prawo, t. V, nr 1/2009: Zawodności rynku - zawodności państwa - etyka zawodowa, część I

Barbara Polszakiewicz, Jerzy Boehlke

od 39,90 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonomia i prawo, t. IV, nr 1/2008: Własność i kontrola w teorii i praktyce, część II

Barbara Polszakiewicz, Jerzy Boehlke

od 47,60 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonomia i prawo, t. VII, nr 1/2011: Procesy integracyjne i dezintegracyjne we współczesnej gospodarce, część I

Barbara Polszakiewicz, Jerzy Boehlke

od 48,30 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonomia i prawo, t. VI, nr 1/2010: Zawodności rynku - zawodności państwa - etyka zawodowa, część II

Barbara Polszakiewicz, Jerzy Boehlke

od 48,30 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonomia i prawo, t. VIII, nr 1/2012: Procesy integracyjne i dezintegracyjne we współczesnej gospodarce, część II

Barbara Polszakiewicz, Jerzy Boehlke

od 36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonomia i prawo, t. X, nr 3/2012: Procesy integracyjne i dezintegracyjne we współczesnej gospodarce, część IV

Barbara Polszakiewicz, Jerzy Boehlke

od 36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonomia i prawo, t. IX, nr 2/2012: Procesy integracyjne i dezintegracyjne we współczesnej gospodarce, część III

Barbara Polszakiewicz, Jerzy Boehlke

od 36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonomia i prawo, t. XI, 4/2012: Procesy integracyjne i dezintegracyjne we współczesnej gospodarce, część V

Barbara Polszakiewicz, Jerzy Boehlke

od 36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Copernican Journal of Finance & Accounting, 1, 1/2012

Leszek Dziawgo

od 28,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Journal of Positive Management, Vol. 1, 1/2010

Aldona Glińska-Neweś, Rafał Haffer

od 30,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ryzyka inwestowania i finansowania na rynku nieruchomości w kontekście etyki i społecznej odpowiedzialności

Ewa Siemińska

48,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Modele klasy Sign RCA GARCH. Własności i zastosowanie w finansach

Joanna Górka

36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Equilibrium. Quarterly Journal of Economics and Economic Policy 2012, Volume 7 Issue 3

Adam P. Balcerzak

od 26,00 zł

Equilibrium. Quarterly Journal of Economics and Economic Policy 2012, Volume 7 Issue 2

Adam P. Balcerzak

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Equilibrium. Quarterly Journal of Economics and Economic Policy 2012, Volume 7 Issue 4

Adam P. Balcerzak

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Equilibrium. Quarterly Journal of Economics and Economic Policy 2012, Volume 7 Issue 1

Adam P. Balcerzak

od 26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Equilibrium. Quarterly Journal of Economics and Economic Policy 2011, Volume 6 Issue 4

Adam P. Balcerzak

26,00 zł

Equilibrium. Quarterly Journal of Economics and Economic Policy 2011, Volume 6 Issue 2

Adam P. Balcerzak

26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Equilibrium. Quarterly Journal of Economics and Economic Policy 2011, Volume 6 Issue 3

Adam P. Balcerzak

26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Human Performance: Competencies, Effectiveness And Talent Management

Błażej Balewski, Andrzej Janowski

24,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Społeczna odpowiedzialność biznesu. Perspektywy i kierunki rozwoju

Robert Karaszewski, Anna Paluszek, Marta Karwacka

56,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Uwarunkowania budowania relacji proinnowacyjnych przez przedsiębiorstwa w Polsce

Agata Sudolska

66,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Niematerialne wartości źródłem ukrytej przewagi konkurencyjnej tajemniczych mistrzów polskiej gospodarki

Dorota Grego-Planer, Wojciech Popławski, Maciej Zastempowski

30,00 zł

21,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Samoocena i pomiar wyników działalności w systemach zarządzania przedsiębiorstwem. W poszukiwaniu doskonałości biznesowej

Rafał Haffer

78,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Investment on the real estate market

Ewa Siemińska

20,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Firma we współczesnej myśli ekonomicznej. Studium teoretyczno-metodologiczne

Jerzy Boehlke

78,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Międzynarodowe przepływy czynników produkcji

Piotr Siemiątkowski

24,00 zł

16,80 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Uwarunkowania budowy potencjału innowacyjnego polskich małych i średnich przedsiębiorstw

Maciej Zastempowski

48,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Enterprise in Highly Competitive Environment

Adam P. Balcerzak

42,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Policies for Improving Growth Potential of Economy. International Perspective

Adam P. Balcerzak

50,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Equilibrium 2(4)2010

Adam P. Balcerzak

33,60 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Doskonalenie kompetencji interpersonalnych. Materiały do ćwiczeń

Hanna Dolna

30,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Stymulowanie innowacyjności i konkurencyjności przedsiębiorstwa w otoczeniu globalnej gospodarki wiedzy

Adam P. Balcerzak, Elżbieta Rogalska

46,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Wprowadzenie do strategii opcyjnych

Ewa Dziawgo

48,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Equilibrium 2(5)2010

Adam P. Balcerzak

32,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonometryczna analiza cykliczności procesów gospodarczych o wysokiej częstotliwości obserwowania

Tadeusz Kufel

od 42,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Alternatywne formy inwestowania na rynku papierów wartościowych

Ewelina Sokołowska

52,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Satysfakcja klienta. Strategia - pomiar - zarządzanie. Koncepcja wewnętrznego urynkowienia współczesnej organizacji.

Lech Nieżurawski, Bożena Pawłowska, Justyna Witkowska

od 62,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Czynniki wzrostu konkurencyjności przedsiębiorstw i regionów

Włodzimierz Karaszewski, Mirosław Haffer

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Foreign Direct Investment of Polish Companies: its scale, structure, determinants, influence on the competitiveness

Włodzimierz Karaszewski, Małgorzata Jaworek, Marcin Kuzel, Małgorzata Szałucka, Aneta Szóstek, Karolina Długołęcka

za darmo

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Mikroekonometria

Jerzy Witold Wiśniewski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Profilowanie bezrobotnych jako metoda przeciwdziałania długookresowemu bezrobociu

Monika Wojdyło-Preisner

16,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Between Europe and Russia. Problems of Development and Transborder Co-operation in North-Eastern Borderland of the European Union. Między Europą i Rosją. Problemy rozwoju i współpracy transgranicznej na północno-wschodnim pograniczu Unii Europejskiej

Wojciech Kosiedowski, Aranka Ignasiak-Szulc

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Pogranicze w trakcie przemian. Rozwój i współpraca transgraniczna regionów Polski Wschodniej i państw sąsiednich w kontekście integracji europejskiej

Wojciech Kosiedowski

61,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Modele klasy GARCH w empirycznych badaniach finansowych

Piotr Fiszeder

od 82,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Ekonometryczne modelowanie popytu konsumpcyjnego na podstawie danych dziennych

Marcin Błażejowski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Regiony Europy środkowo-wschodniej w procesie integracji. Ze szczególnym uwzględnieniem wschodniego pogranicza Unii Europejskiej

Wojciech Kosiedowski

50,00 zł

Aktywność innowacyjna małych i średnich przedsiębiorstw Pomorza i Kujaw

Rafał Haffer, Mirosław Haffer

21,00 zł

14,70 zł

Leadership in the Global Business Environment - Unwrapping the Japanese Approach

Robert Karaszewski

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Prekursorzy ekonomii matematycznej w Polsce

Mirosław Bochenek

50,00 zł

Rynek pracy w Polsce w procesie integracji z Unią Europejską. Aspekty makroekonomiczne i regionalne

Zenon Wiśniewski, Edward Dolny

24,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Procesy nieliniowe i zależności długookresowe w ekonomii. Analiza kointegracji nieliniowej

Joanna Bruzda

43,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Strategiczne zarządzanie marketingowe w polskich przedsiębiorstwach w warunkach kryzysu

Krzysztof Andruszkiewicz

37,00 zł

25,90 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Czynniki wzrostu gospodarczego

Mirosław Haffer, Włodzimierz Karaszewski

49,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Zarządzanie marketingowe w polskich przedsiębiorstwach. Stan, zastosowanie, tendencje i kierunki zmian, t. 2. Materiały konferencyjne

Stanisław Kaczmarczyk

40,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Postulat zgodności w dynamicznych modelach ekonometrycznych

Tadeusz Kufel

10,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Gospodarka w okresie przemian - varia. Zeszyt Naukowy Doktorantów nr 2

Jan Wiśniewski

26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Kontrola przestrzegania prawa wspólnotowego przez państwa i podmioty prawne w Unii Europejskiej

Maciej Górka

33,00 zł

Materiały pomocnicze do zajęć z laboratorium treningu kierowniczego, t. I

Adam Bednarski, Ryszard Lorenczewski

4,00 zł

Materiały pomocnicze do ćwiczeń z organizacji i zarządzania

Adam Bednarski

7,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Stowarzyszenia indywidualnych inwestorów i kluby inwestycyjne na rynku papierów wartościowych

Danuta Dziawgo

42,00 zł

29,40 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Zmiany warunków abiotycznych w jeziorach Polski północno-wschodniej

Włodzimierz Marszelewski

40,00 zł

28,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Marketing polityczny a procesy akulturacyjne. Przypadek III Rzeczpospolitej

Marek Jeziński

42,00 zł

Polska dwa lata w Unii Europejskiej. Podstawy funkcjonowania i współpracy z państwami aspirującymi do członkostwa

Jerzy Białocerkiewicz, Oksana Jacyszyna

23,00 zł

Ekonomia i zarządzanie

Ekonometryczna analiza wielowymiarowych procesów gospodarczych

Elżbieta Szulc

34,00 zł

System przepływu informacji o rynku pracy w Toruniu

Zenon Wiśniewski

26,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Podstawy inwestowania na giełdach towarowych

Marek Drewiński

31,00 zł

Problemy gospodarki rynkowej w Polsce

23,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Zeszyt Naukowy Doktorantów nr III. Abstrakty

Jan Wiśniewski

7,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Matematyka z elementami zastosowań w ekonomii t.2

Armand Kasprowicz, Jerzy Romański

16,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Innowacyjność i potrzeby proinnowacyjne przedsiębiorstw regionu kujawsko-pomorskiego

Mirosław Haffer

25,00 zł

17,50 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Copernican Journal of Finance & Accounting, vol 5, 1/2016

Leszek Dziawgo

od 28,00 zł

{kind=link}