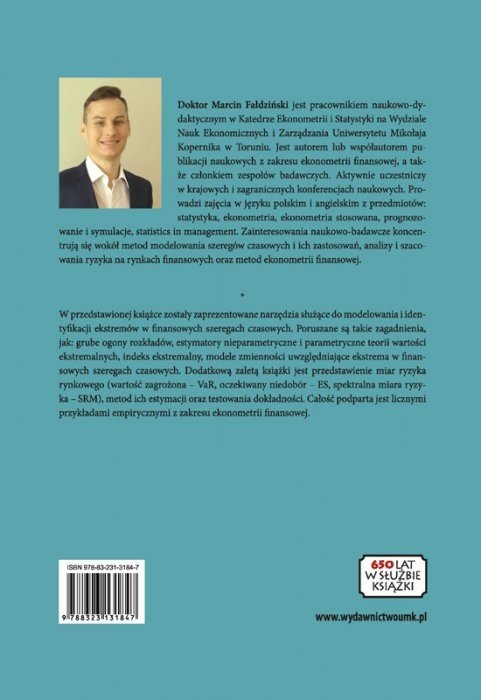

jest pracownikiem naukowo-dydaktycznym w Katedrze Ekonometrii i Statystyki na Wydziale Nauk Ekonomicznych i Zarządzania Uniwersytetu Mikołaja Kopernika w Toruniu. Jest autorem lub współautorem publikacji naukowych z zakresu ekonometrii finansowej, a także członkiem zespołów badawczych. Aktywnie uczestniczy w krajowych i zagranicznych konferencjach naukowych. Prowadzi zajęcia w języku polskim i angielskim z przedmiotów: statystyka, ekonometria, ekonometria stosowana, prognozowanie i symulacje, statistics in management. Zainteresowania naukowo-badawcze koncentrują się wokół metod modelowania szeregów czasowych i ich zastosowań, analizy i szacowania ryzyka na rynkach finansowych oraz metod ekonometrii finansowej.

Teoria wartości ekstremalnych w ekonometrii finansowej

autorzy:

Rok wydania:2014

Nr wydania:pierwsze

Liczba stron:164

ISBN:978-83-231-3184-7

zobacz fragment

Inne z tej kategorii

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Finanse i gospodarka w erze cyfryzacji. Finance and the economy in the age of digitisation

od 38,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Modele biznesu. Geneza i podstawy teoretyczne

od 25,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Społecznie odpowiedzialne inwestowanie w Polsce. ESG, Zielony Ład i wybory inwestorów

od 46,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Monitorowanie zagrożenia przedsiębiorstwa upadkiem

od 28,00 zł

{kind=link}