Jest pracownikiem badawczo-dydaktycznym w Katedrze Zastosowań Informatyki i Matematyki w Ekonomii na Wydziale Nauk Ekonomicznych i Zarządzania Uniwersytetu Mikołaja Kopernika w Toruniu. Głównym obszarem jego działalności naukowej jest zastosowanie uczenia maszynowego w finansach. Uczestniczy jako wykonawca w grancie NCN pt. „Prognozowanie rynków finansowych z wykorzystaniem metod uczenia finansowego”. Prowadzi zajęcia m.in. z technologii informacyjnych, informatyki w zarządzaniu, wstępu do data science i uczenia maszynowego, narzędzi do prezentacji danych ekonomicznych i oprogramowania analiz biznesowych. Poza uczelnią zajmuje się także wdrażaniem rozwiązań Business Intelligence w przedsiębiorstwach oraz prowadzeniem szkoleń z zakresu analizy i wizualizacji danych.

Wybrane zastosowania badań operacyjnych w finansach

autorzy:

Rok wydania:2020

Nr wydania:pierwsze

Liczba stron:110

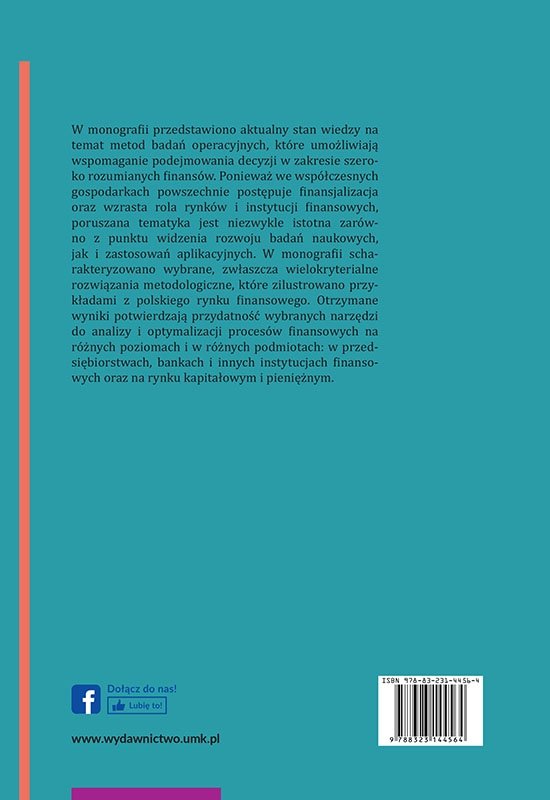

ISBN:978-83-231-4456-4

Format:148 x 210 mm

Powiązane

Pedagogika

Pedagogika

Aspekty finansowe, prawne i organizacyjne sportu akademickiego

od 4,92 zł

Filozofia

Filozofia

Psucie wiedzy. Ukryte skutki finansowego zawłaszczania życia publicznego

36,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Finanse. Wyzwania współczesności. Perspektywa studentów

od 4,92 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Finanse i gospodarka w erze cyfryzacji. Finance and the economy in the age of digitisation

od 4,92 zł

Inne z tej kategorii

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Bezpośrednie inwestycje zagraniczne w województwie kujawsko-pomorskim. Dwie dekady badań

od 42,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Nastroje i emocje użytkowników serwisu Twitter a giełda: modelowanie zależności

od 27,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Wybrane zagadnienia upadłości konsumenckiej

od 25,00 zł

Ekonomia i zarządzanie

Ekonomia i zarządzanie

Infrastruktura społecznej odpowiedzialności biznesu w ujęciu makroekonomicznym

od 32,00 zł

{kind=link}